Il contesto italiano

Tramite il DM 55/2013, l'Italia ha intrapreso il processo relativo alla digitalizzazione del documento "fattura", applicando la fattura elettronica prima al contesto B2G – Business to Government (dal 30 giugno 2014 per le PA centrali e dal 31 marzo 2015 per le altre) e successivamente al contesto B2B e B2C (dal 1° gennaio 2019).

Questa strada è stata supportata da due pilastri:

- La creazione dello SdI, il Sistema di Interscambio centrale che ha permesso di validare il contenuto delle fratture (contenuto minimo come da art. 21 del DPR 633/72 e quadratura dei valori economici) e inviarle ai destinatari.

- La creazione del formato di scambio comune a tutti gli italiani XML – Extensible Markup Language, chiamato FatturaPA, utilizzato poi anche nei contesti B2B e B2C.

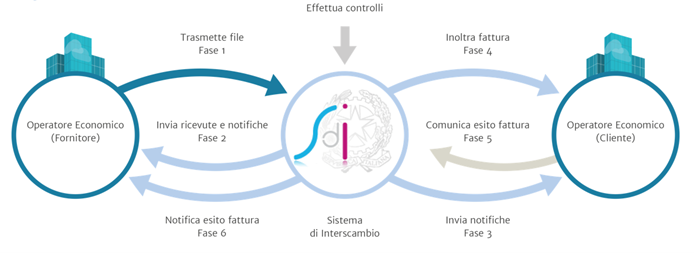

Come funziona SdI in Italia?

Idealmente il processo di funzionamento segue un percorso a step (rappresentato nell'immagine sottostante):

- Il fornitore crea e trasmette il file XML a SdI (direttamente o tramite un intermediario). SdI può essere raggiunto tramite una connessione accreditata (Web Service o SFTP) oppure tramite un canale PEC (nel caso in cui non sia presente un accreditamento specifico).

- SdI verifica la fattura, generando un esito per il fornitore ("ricevuta consegna" in caso positivo, "scartato" in caso negativo) entro 5 giorni dalla ricezione del documento.

- La fattura, in caso di esito positivo, genera un esito per il cliente con i metadati di trasmissione (c.d. file MT), tra cui la data di invio della fattura.

- Contestualmente all'esito, la fattura viene trasmessa da SdI verso il cliente.

- Il cliente ha la possibilità di rifiutare il documento (c.d. esito "rifiutato") entro 15 giorni dalla ricezione della stessa. Tale possibilità è ad oggi disponibile solo per le PA e solo al verificarsi di alcuni casi specifici (es. mancata fornitura dei beni o servizi oggetto della fattura).

- L’eventuale esito del cliente viene trasmesso da SdI verso il fornitore, utilizzando lo stesso canale usato per la trasmissione della fattura dal fornitore a SdI.

Da giugno 2022 si può gestire la trasmissione dei documenti a SdI con controparte estera, per il ciclo attivo e passivo. Le trasmissioni riguardano solo l'invio dei dati all'Agenzia delle Entrate italiana, senza essere quindi trasmessi al soggetto estero.

Il contesto europeo

A livello europeo la Direttiva n. 55 del 2014 ha normato la fatturazione cross-border verso le Pubbliche Amministrazioni, stabilendo l'obbligo di accettazione delle fatture elettroniche da parte delle PA entro il 20/04/2020. Tale dovere non riguarda i fornitori che possono, ancora oggi, decidere se applicare o meno l'invio delle fatture elettroniche sia nei confronti delle PA che dei privati.

La norma Europea, inoltre, prevede la possibilità di utilizzo di due standard differenti a livello di tracciato di tipo XML:

- UBL, Universal Business Language.

- CII, Core Industry Invoice.

I tracciati sono utilizzabili in diversi Paesi tramite:

- Il CIUS, Core Invoice Usage Specification, ossia un sistema di validazione ulteriore rispetto alla nota validazione europea definita dall’EN 16931. Per fare un esempio, i dati del pagamento fattura risultano opzionali per la validazione europea, ma potrebbero essere resi obbligatori in una determinata Nazione, come nel caso della Germania.

- L’Extension, una modalità di integrazione dei dati aggiuntivi, all’interno del tracciato UBL, che non sono utilizzati nell’elenco fornito dalla normativa europea. Ad esempio, è possibile usare le estensioni per inserire dati specifici che non sono previsti da altre Nazioni come la ritenuta d’acconto italiana.

Come avviene lo scambio?

Questo è garantito tramite l’utilizzo dell’infrastruttura PEPPOL: un progetto pilota promosso dalla Commissione Europea per individuare un insieme di elementi infrastrutturali e di specifiche tecniche che abilitino e facilitino le procedure di e-Procurement. Inizialmente ha coinvolto il contesto B2G, successivamente è stato esteso anche nel B2B. Inoltre, ogni paese europeo può avere la propria PEPPOL Authority come AdID per l’Italia.

Cosa permette di fare PEPPOL?

PEPPOL permette di scambiare documenti in modalità "decentralizzata" (cfr immagine seguente), senza l’utilizzo di un sistema centrale come invece avviene in Italia.

Pertanto, presenta alcuni vantaggi:

- è possibile selezionale un qualsiasi provider abilitato sulla rete PEPPOL (viene chiamato anche AP – access point). La lista degli AP abilitati è pubblica e disponibile online;

- è possibile comunicare con qualsiasi soggetto appartenente alla rete PEPPOL, una volta scelto il proprio AP, tramite il solo scambio del proprio codice univoco di identificazione registrato dall’AP all’interno della PEPPOL directory;

- non sono previsti costi di roaming per lo scambio dei documenti tra AP differenti, vige il concetto di rete aperta.

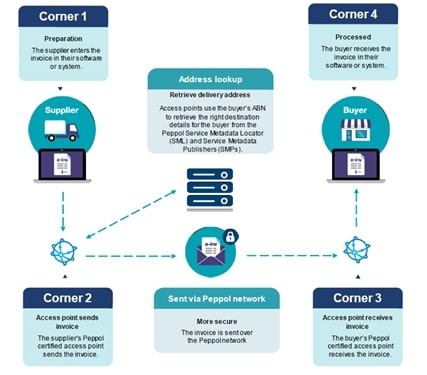

Come funziona PEPPOL?

Il processo di scambio dati segue diversi passaggi (cfr immagine seguente):

- Il fornitore o corner 1 predispone il documento da trasmettere e lo invia al proprio fornitore secondo le modalità tra loro concordate.

- Il service provider del fornitore o corner 2 valida e trasmette il documento attraverso la rete PEPPOL (tecnicamente, utilizzando un canale AS4 di trasferimento). Il corretto indirizzamento è garantito attraverso l'utilizzo di un codice univoco di ricezione condiviso tra cliente o corner 4 e il corner 1.

- Il service provider del cliente o corner 3 riceve il documento dalla rete PEPPOL e lo mette a disposizione del proprio cliente, secondo le modalità tra loro concordate.

- Il cliente riceve il documento e lo contabilizza nel proprio sistema gestionale.

- Lo stesso processo può essere applicato al contrario. La rete PEPPOL permette di scambiare tipologie documentali differenti.

Si intuisce quindi la presenza di un dualismo della fattura elettronica nel contesto europeo:

- Nazionale in cui ogni Paese può decidere le regole, i tempi e i modi di adozione della fatturazione elettronica, come nel caso italiano dove è stata adottata la fattura elettronica nel B2B B2G e B2C.

- Cross-border dove viene applicata la normativa europea, in tutti i casi di scambio fatture tra due soggetti relativi a due Nazioni differenti, entrambe però facenti parte dell’Unione Europea.

Quindi, i Paesi europei che stanno attualmente avviando i processi di fatturazione elettronica hanno la possibilità di armonizzare i due processi, applicando le regole previste a livello europeo anche nel contesto nazionale.

Per fare degli esempi:

- La Germania utilizza il tracciato UBL con un proprio CIUS e l’interscambio via PEPPOL (nonostante abbia lasciato la possibilità di trasmettere i documenti anche tramite canale e-mail).

- La Francia utilizza il tracciato UBL con un proprio CIUS e un sistema centrale (similare al SdI italiano), collegato alla rete PEPPOL.

- L'Italia ha invece adottato un progetto di armonizzazione chiamato eIGOR (eInvoicing Go Regional), per ora solo nell’ambito della fatturazione B2G, del proprio SdI per essere conforme alle regole europee.

Il contesto globale: cosa cambia?

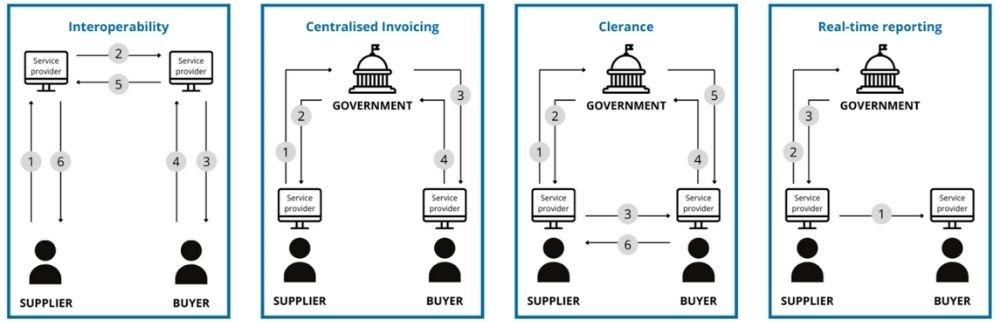

Nell’immagine sottostante sono sintetizzati i diversi schemi di applicazione della fatturazione elettronica, in particolare:

- Interoperability: è il modello che è stato approfondito nel paragrafo precedente. È utilizzato a livello Europeo ma anche in altri Paesi come la Russia.

- Centralised Invoicing: si tratta di un sistema centrale che permette di intermediare i documenti tra fornitore e cliente (punti 1 e 4), rinviando il relativo esito all’emittente del documento (punti 2 e 3). È il caso del contesto italiano e turco.

- Clerance: si tratta di un sistema similare al precedente. In questo caso, però, il documento elettronico viene inviato al sistema centrale per la sola validazione (punti 1 e 2). Una volta validato, può essere trasmesso al cliente secondo le modalità concordate (punto 3). Lo stesso principio viene applicato per il flusso contrario (punti 4, 5 e 6). Tale modello è applicato, ad esempio, in Cile e Messico.

- Real-Time reporting: permette lo scambio diretto di documenti tra fornitore e cliente (punto 1). A seguito di questo però il fornitore è tenuto ad inviare i dati dei documenti trasmessi al sistema centrale (punto 2), il quale ritornerà un esito di notifica (punto 3). Tale modello è applicato, ad esempio, in Ungheria e in Corea del Sud.

Ogni Paese adotta non solo regole differenti ma anche schemi specifici con caratteristiche e peculiarità diverse, si rende sempre più necessario affidarsi a un partner in grado di gestire queste complessità e offrire un servizio applicabile a qualsiasi tipo di scenario.

Archiva Group ha sviluppato un servizio di fatturazione elettronica che, tramite l'integrazione di diversi Partner, permette di gestire le specificità presenti nei vari Paesi. Inoltre, l'azienda ha a disposizione un osservatorio globale sulle nuove adozioni normative sulla fattura elettronica, in collaborazione con il partner Pagero.